Компьютер для начинающих и продвинутых пользователей

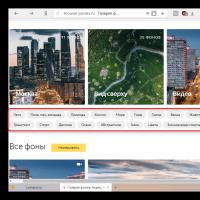

- Смена фоновой темы в Яндекс

- Программы для систематизации фотографий В 3 ваша фотография выбрать файл

- Фишка калибруем шагомер айфона Какой шагомер лучше скачать на айфон 5

- Скачать лаунчер для версии 0

- xc000007b и NetFramework — есть ли связь

- Evolve: решение проблем с запуском, вылетами, ошибками и торможением

- Неопознанная сеть без доступа к Интернету?

- Как сделать скрин на "Самсунге"?

- Как очистить внутреннюю и телефона?

- "Фейсбук": что это такое и как им пользоваться

- Как создать RAID массив и зачем он нужен

- Меняем в фотошоп отражение в зеркале

- Что вы получаете, используя промокод Biglion и как можно использовать промокод Биглион

- Как выставить загрузку с флешки в различных версиях BIOS

- Сколько мегабайт в гигабайте, бит в байте (или килобайте) и что это вообще такое за единицы измерения информации

- Как прослушать телефон мужа

- Что лучше для дома: ноутбук или стационарный компьютер

- Можно ли активировать windows 10

- Как проверить подключен ли мобильный банк Сбербанка?

- Все, что нужно знать о бесплатном пиаре ютуб-канала

- Как отследить посылку из японии

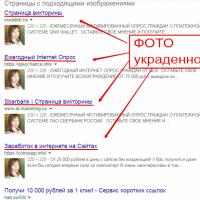

- Пройди опрос от Сбербанка и получи гарантированный денежный приз — что за развод Что за опрос за вознаграждение

- Обзор и технические характеристики Philips Xenium W6610

- Отключение безлимитного интернета на Теле2 Как позвонить оператору теле2 чтобы отключить интернет

- Обычный китайский смартфон

- Как снять защитный код "нокиа" Какой пароль для восстановления заводских настроек

- Как сделать сброс настроек на андроид-телефоне?

- События и погода в испании

- Gmail – электронная почта с возможностью сбора почты с других серверов в почтовый ящик gmail com

- Покупаем ноутбук! Какой выбрать для игр? Что нужно знать при покупке ноутбука? Что нужно ноутбуку для игр

- 47 как включить русский язык

- Sony Xperia M2 Aqua - Технические характеристики Примеры фото на основную камеру

- Как удалить apple software update с компьютера полностью Что будет если удалить поддержку программ apple

- Explay d 7.2 3g прошивка android. Какие прошивки есть у нас

- В приложении Nox Launcher произошла ошибка что делать

- Как передать файл на телефон с помощью bluetooth

- Мощный планшет Самсунг Галакси Таб С2 отзывы, характеристики

- Подключение и настройка гарнитуры Jabra к телефону

- Ноутбук Acer Aspire V3: описание, технические характеристики, отзывы

- Драйвера и программное обеспечение для обновления Sony Xperia и подключая к ПК

Смена фоновой темы в Яндекс

Смена фоновой темы в Яндекс Программы для систематизации фотографий В 3 ваша фотография выбрать файл

Программы для систематизации фотографий В 3 ваша фотография выбрать файл Скачать лаунчер для версии 0

Скачать лаунчер для версии 0 Как отследить посылку из японии

Как отследить посылку из японии Пройди опрос от Сбербанка и получи гарантированный денежный приз — что за развод Что за опрос за вознаграждение

Пройди опрос от Сбербанка и получи гарантированный денежный приз — что за развод Что за опрос за вознаграждение Обзор и технические характеристики Philips Xenium W6610

Обзор и технические характеристики Philips Xenium W6610 Отключение безлимитного интернета на Теле2 Как позвонить оператору теле2 чтобы отключить интернет

Отключение безлимитного интернета на Теле2 Как позвонить оператору теле2 чтобы отключить интернет